霍尼韦尔2020年第四季度销售额89亿,宣布四宗收购

http://www.gkong.com 2021-02-03 15:53 来源:美通社

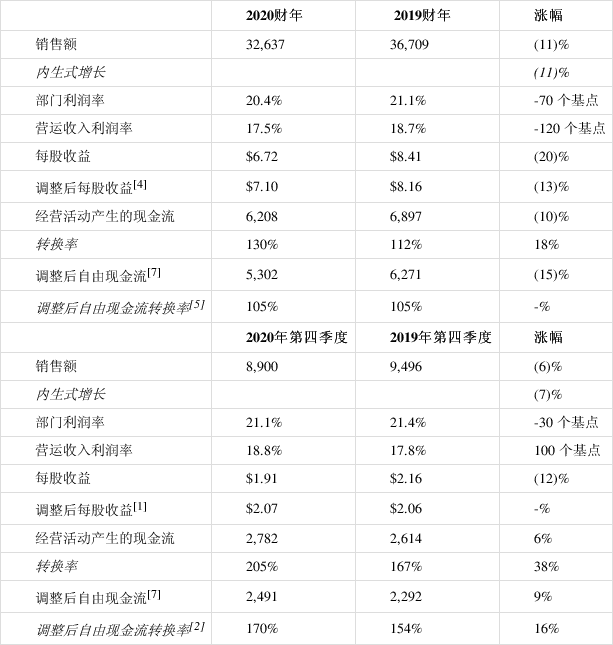

- 第四季度每股收益为1.91美元,调整后每股收益[1]为2.07美元,高于业绩指引预测范围上限

- 第四季度运营现金流为28亿美元,转换率为205%,自由现金流为25亿美元,调整后转换率[2]为170%

- 完成三宗关键增长领域的并购交易,并宣布以13亿美元收购Sparta Systems公司

- 2021年预计每股收益为7.60 - 8.00美元,上涨13% - 19%,调整后上涨[3]7% - 13%

2021年2月2日,霍尼韦尔近日发布了超出投资者预期的2020年第四季度和全年财务业绩,并同时公布2021年展望。

公司第四季度报告销售额及内生式销售额分别同比下降6%和7%,全年报告及内生式销售额下降11%。就全年而言,营运利润率下降120个基点,部门利润率下降70个基点,每股收益为6.72美元,调整后每股收益[4]为7.10美元,高于业绩指引预测范围上限。

“我们在销售额增长、利润率提高以及调整后每股收益方面再次取得了季度性持续改善,从而收官充满挑战的2020年,”霍尼韦尔董事长兼首席执行官杜瑞哲表示:“我们专注于提供差异化的解决方案,从而在防务及航天业务、仓储自动化、个人防护装备以及经常性互联软件业务方面连续第二个季度实现两位数的内生式销售额增长。本季度,我们继续审慎地降低成本,使我们全年的总固定成本节省额达到15亿美元。我们的第四季度调整后每股收益为2.07美元,以调整后基准[1]计与上年持平,高于业绩指引预测范围上限。另外,我们继续专注于现金创收,于本季度实现了170%的调整后自由现金流转换率[2]。全年营运现金流为62亿美元,转换率为130%,自由现金流为53亿美元,调整后自由现金流转换率为105%[5]。

杜瑞哲说:“霍尼韦尔强劲的资产负债表使我们具备优势,以应对2020年的挑战,同时进行投资以实现未来增长。我们投资于高回报的资本支出,回购了37亿美元的霍尼韦尔股份,完成了三宗收购事项,在霍尼韦尔创投(Honeywell Ventures)内部投资于六个新项目,并宣布连续第11年实现股息增长。尽管有如此大规模的现金部署,我们在2020年末仍拥有152亿美元的现金和短期投资。”

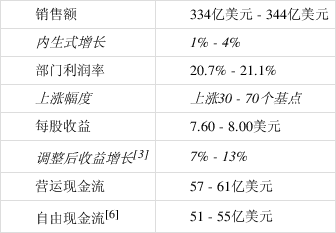

公司同时发布了2021年展望。霍尼韦尔预期2021年销售额将在334亿美元至344亿美元区间,相当于内生式同比增长率处于1%至4%的水平;部门利润率增长30个基点至70个基点;每股收益为7.60美元至8.00美元,调整后增幅[3]为7%至13%;营运现金流在57亿美元至61亿美元之间,自由现金流[6]在51亿美元至55亿美元之间。公司的2021年业绩指引概要参见表1。

杜瑞哲总结道:“我对霍尼韦尔在2020年的危机中的表现深感自豪。为助力全球复苏,我们迅速地着力于流动性、成本管理及执行,同时快速创新并对包括重要个人防护设备在内的一系列产品扩大生产。我们还继续专注于增长并投资于新市场和新技术。经过连续两个季度的业绩改善,我们以积极的势头进入了2021年。我相信,我们为迎接经济复苏作好了准备,并将在短期和长期内继续取得让我们的股东、客户和员工满意的业绩。”

第4季度业绩

霍尼韦尔第四季度报告销售额和内生式销售额分别下降6%和7%。有关第四季度的具体财务数据请参阅表2和表3。

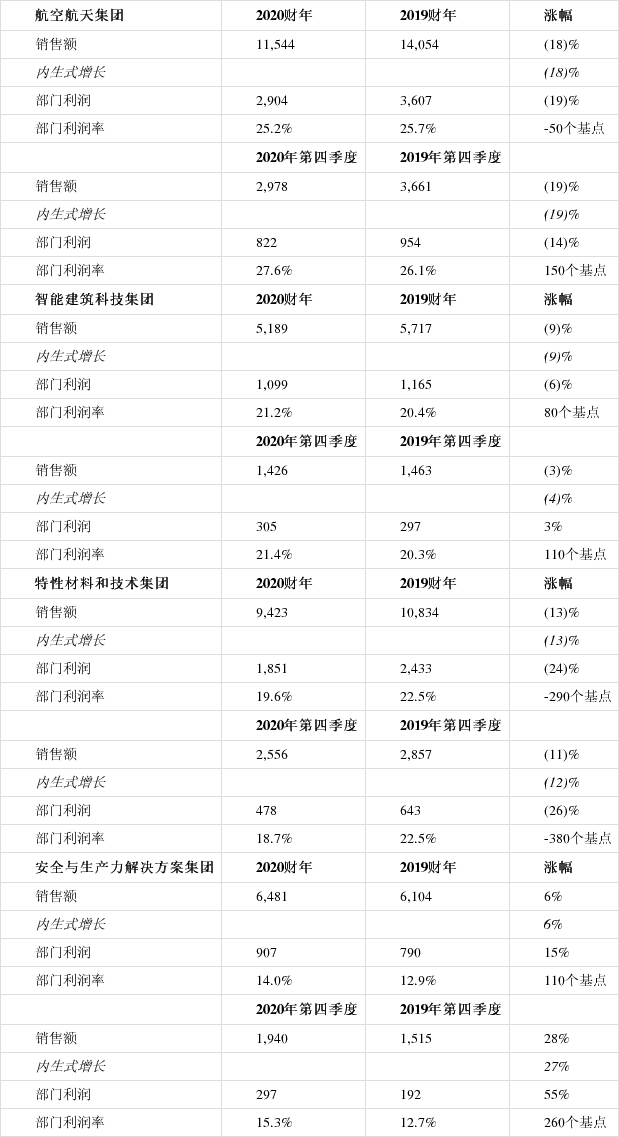

航空航天集团第四季度内生式销售额下降19%,主要受到航班时间缩减和商用航空原始设备销量下降等因素持续影响,导致商用航空售后市场需求放缓,而防务及航天业务的两位数增长部分抵消了上述不利影响。部门利润率上涨150个基点至27.6%,主要得益于提升生产力的措施和卓越商业运营。

智能建筑科技集团第四季度内生式销售额下降4%,主要由于建筑智能系统项目进度影响以及安防产品及建筑控制系统需求减弱,而商业楼宇消防业务增长部分抵消了上述不利影响。得益于北美及欧洲的大型项目,建筑智能系统事业部订单实现了两位数的同比增长。部门利润率增加110个基点至21.4%,主要得益于卓越商业运营和提升生产力的措施。

特性材料和技术集团第四季度内生式销售额下降12%,主要由于过程控制部自动化项目的持续延迟,智慧能源和热能解决方案的业务量下降,以及在石油和天然气行业疲软的影响下,UOP的气体加工项目、催化剂交付、技术许可和工程项目等业务量的下降;而高性能材料部受氟产品需求推动业务恢复增长,部分抵消了上述不利影响。受到销售量减少和组合因素的影响,该集团部门利润率降低380个基点至18.7%,而提升生产力的措施部分抵消了这一趋势。

安全与生产力解决方案集团第四季度内生式销售额增长27%,主要得益于Intelligrated智能仓储业务和个人防护装备业务取得的两位数增长,以及强劲的生产力解决方案及服务业务。受个人防护装备业务以及生产力解决方案和服务业务的订单强劲增长推动,订单连续第五个季度实现两位数同比增长。订单储存仍保持在历史高位。得益于提升生产力的措施和销量增加,部门利润率增加260个基点至15.3%。

表1:2021年全年业绩指引

表2:霍尼韦尔财务业绩概览

表3:部门财务业绩概览

相关新闻

- ▪ 霍尼韦尔探索战略性方案以释放股东价值,继续评估变革性业务组合举措

- ▪ “创领科技,链接未来” 霍尼韦尔携创新科技亮相2024链博会

- ▪ 霍尼韦尔以13.3亿美元出售个人防护设备业务 聚焦核心领域

- ▪ 对冲基金巨头Elliott督促霍尼韦尔进行拆分

- ▪ 霍尼韦尔产教融合项目在第七届进博会上再添五家院校合作

- ▪ 霍尼韦尔发布七款新品 赋能未来工业自动化发展

- ▪ 霍尼韦尔连续第七次亮相进博会 以三大发展趋势创新质赢未来

- ▪ 老牌工业巨头全面拥抱能源转型,霍尼韦尔多技术路径提升SAF产能

- ▪ 霍尼韦尔和高通联手打造5G低功耗无线人工智能解决方案 推动能源行业变革

- ▪ 霍尼韦尔携手雪佛龙开发人工智能辅助的炼油工艺解决方案

编辑精选