平高、许继、置信皆被超越!思源电气今年首季业绩大涨345.37%

http://www.gkong.com 2020-04-17 09:15 来源:国际能源网

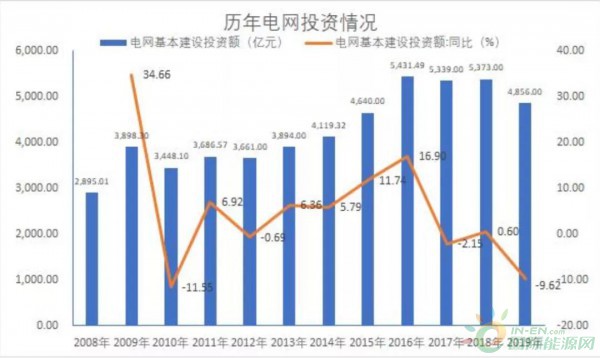

2019年,我国电网基本建设投资额为4856亿元,同比大降9.6%。2020开年,受新冠肺炎疫情影响,很多电力项目停产、停工,一季度的输配电市场显得更加冷清。然而,思源电气却实现逆势增长,羡煞旁人。

日前,思源电气发布2020年一季度业绩预告,预计2020年1-3月归属于上市公司股东的净利润盈利为6,062.4万元至9,000万元,同比上年增长200%至345.37%。

在电力装备这一国企林立、强手如云的市场里,思源电气作为一家民营输配电设备企业,竟然在整个行业低潮期逆势崛起,它的制胜法宝究竟是什么?

非常规已成“常规”

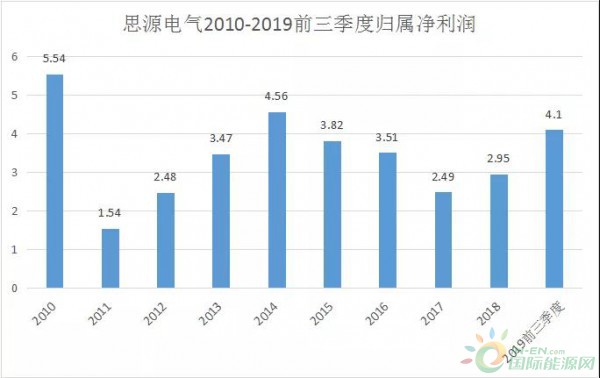

除了2020年第一季度大涨345.37%的超强业绩外,2019年思源电气的经营业绩同样非常不错。根据思源电气此前公布的相关业绩快报显示,2019年思源电气实现营业收入63.78亿元、同比增长32.70%,归属于上市公司股东的净利润5.74亿元、同比增长94.68%,扣除非经常性损益的净利润约为5.10亿元,同比增长158.11%。但是,如果将时间跨度拉长,我们会发现,思源电气这种不按套路出牌的业绩水平,其实已经趋于常规化。

据国际能源网记者了解,思源电气成立于1993年12月,其前身系上海思源电气有限公司。2000 年12 月28 日经上海市政府批准改制为股份有限公司,2004年8月5日在深圳证券交易所成功上市,是一家国内知名的专业研发和生产输配电及控制设备的高新技术企业、国家重点火炬计划企业,是电力设备制造与服务业中发展最快的上市公司之一。目前,思源电气已拥有十多个制造实体,分布于上海、如皋、常州、南京等地,产品覆盖了超高压、高压开关设备、变压器、继电保护及自动化系统、无功补偿装置、测量监测装置、电力电子设备、汽车电子等专业领域。

作为一家输配电设备企业,其命运与电网项目紧密相连,可以说,电网企业的投资额度大小,很大程度上决定了这类型设备企业的当期业绩,但是,反观思源电气的历年业绩水平,似乎并不符合这种“规律”。

记者统计了最近10年(2010-2019年)我国电网基本建设投资额度,并将其与当期的思源电气业绩水平做对比(此处选取了归属净利润),发现了一个有意思的现象——思源电气似乎并不理会市场大环境如何,业绩水平该涨就涨、该跌就跌,有一种“遗世独立”的感觉。

单位:(亿元)

2011年,我国电网基本建设投资额为3686.57亿元,同比2010年增长6.92,但2011年思源电气的归属净利润仅为1.54亿元,同比2010年反而大跌了72.25%。同样的情形又在2015年出现,2015年我国电网基本建设投资额为4640亿元,同比2014年增加5.79%,但思源电气的当期归属净利润却仅为38200亿元,同比2014年下跌-16.26%。

自2016年达到最高的5431.49亿元后,我国电网基本建设投资开始走低,据相关数据,2019年我国电网基本建设投资额仅为4856亿元,同比2018年大跌9.62%,几乎回到2015年的水平。但是,反观此时的思源电气,根据其业绩快报,2019年思源电气的归属净利润为5.74亿元,同比大涨94.68%。

如果一家公司偶尔出现一次两次与市场大环境相悖的非常规业绩,我们姑且还可以将其归结于某些偶发因素,但是当这种非常规成为常规,就不免令人好奇了。

独特的内生增长

前文提到,思源电气在最近十年的发展历史中,频频冒出非常规业绩,记者经调查发现,这种非常规实际上是因为其在大环境向好并带动业绩增长的时候,选择攻坚技术难题,然后这种技术积累又在市场下行的时候站出来拉升业绩。简言之,就是其布局多年的多产品和两个市场终于在2019年进入收获期。

据国际能源网了解,思源电气在1993年刚刚成立时是做电力二次设备的,其产品只有一种——避雷器在线检测仪,销售额仅为万元左右。1995年开始,思源电气开始研发抗干扰介损测试仪和消弧线圈自动调谐技术,尝试突破单一产品的限制。

所谓电力二次设备,是对电力系统内一次设备进行监察,测量,控制,保护,调节的辅助设备,即不直接和电能产生联系的设备。例如电表、绝缘监察装置、控制和信号装置等。

思源电气主打的消弧线圈自动调谐及接地成套装置,用于消除单相接地故障引发的接地电弧,减少跳闸事故,提高电网运行的可靠性和安全性。但当时由于国内电网结构相对简单,这种安全装置在上市时并未引起太多关注,不过后来随着电压等级不断提高,电网规模快速扩大,类似消弧线圈的电力二次设备才逐渐有了市场。在2004年上市时,思源电气实现了从二次设备到一次设备的跨越,其业务领域也拓展到电力电子综合设备、高压电器和高压检测仪等领域。此后,思源电气一直坚持走技术创新拉动业绩增长的路线,并在2012年后迈入了技术创新高速发展期。

2012年,其GIS、电力电子产品的市场份额取得突破;2014年,550KV GIS通过鉴定;2018年,实现超高压直流开断、保护装置就地化、超高压直流功能变气体绝缘等技术创新。可以看到,每次技术重大突破,基本与前文所述的非常规业绩的时间点相对应。而2019年和2020年,思源电气的技术深耕进入收获期,在智能变电站、应急供电、超级电容器等热门领域获得突破,所以能够实现逆市上扬。因此可以说,思源电气的非常规业绩源于其基本依赖内生增长的独有发展方式。

超越国网旗下的竞争者

在投资圈有一句俗语:“风口来了,猪也能上天。”而这句话还有后半句:“风口走了,猪摔得一个比一个惨。”的确,当资本的大潮退却后,究竟谁在裸泳可谓是一目了然。从2019年的逆市上扬以及2020年第一季度的净利润暴涨345.37%来看,思源电气显然不是裸泳者,而是有真正实力。

单位:(%)

记者统计了思源电气,以及与其同为电力设备企业且体量大致相当的平高电气、置信电气、许继电气三家公司的毛利率,可以明显的看到,思源电气的毛利率水平虽然有所下滑,但仍然领先于其他三家国网系企业,而这离不开此前思源电气长时间的技术积累。

其实,思源电气作为一家民营电力设备企业,其发展思路一直很清晰——向全球客户提供一流的电气设备与服务,帮助客户安全、可靠、高效地使用和维护电力。

在2010年至2016年电网基础投资规模快速扩大的时期,其并没有被连年增长的业绩冲昏头脑,而是始终立足于自身发展特点,坚持依靠技术创新的内生增长来拉动业绩。虽然没有像其他三家企业那样在上一个风口期实现超高速发展,但是当风口走后,思源电气却凭着扎实的技术积累,一举实现弯道超车。不仅如此,思源电气还将视线放到国际市场,在肯尼亚、莫桑比克、巴基斯坦等国都可以看到该公司参与的电力项目建设。

单位:(亿元)

不仅在毛利率上思源电气成功碾压国网旗下的三家公司,在归属净利润方面同样如此。许继、平高和置信三家企业的归属净利润,在电网基础建设投资下滑的2016年至2019年,都经历了一次断崖式下滑。其中,平高电气的归属净利润从2019年的12.2亿元,大跌至2018年的2.86亿元,下降幅度高达327%,而置信电气扣除非经常性损益后,2019年前三季度甚至处于亏损状态。

反观思源电气,仅在2017年出现小幅下滑,紧接着便开始反弹,至2019年前三季度,其归属净利润已经反超其他三家国网系企业。而根据其2020年第一季度预告,思源电气的增长期才刚刚开始,照此下去,三家国网系企业与思源电气在这一项数据上的差距将越拉越大。

另外,值得一提的是,根据许继电气最新发布的2019年社会责任报告,其2019年归属净利润为4.26亿元,同比大涨113%,结合其仅次于思源电气的毛利率,我们可以看到,未来电力设备行业的竞争,势必会围绕毛利率展开。而单个企业毛利率水平的高低,主要还是看该企业是否具有技术上的优势。

目前,随着经济增速放缓,我国用电需求也逐渐放缓,而用电需求的放缓则意味着我国电网投资已经过了跑马圈地的粗放式发展时代。在电网投资迈入集约化时代后,国网、南网等大电网企业势必将严格控制投资规模,更加注重精准投资。对于电力设备行业来说,技术方面的差距也将越来越深刻地影响单一企业的发展前景。

编辑精选