2025年中国工业计算机市场将重归增长区间

http://www.gkong.com 2025-02-06 09:01 来源:IDC

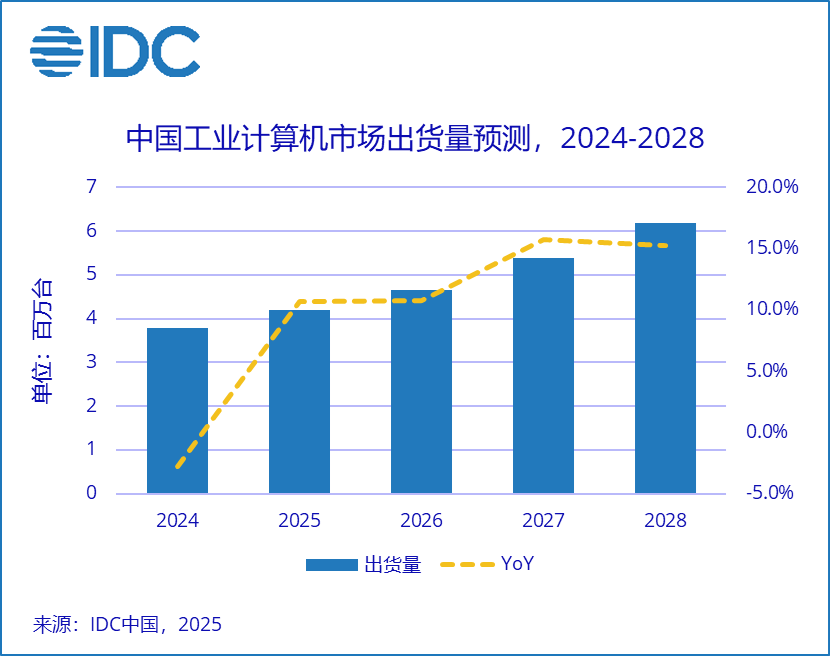

国际数据公司(IDC)于近日发布了《中国工业计算机市场跟踪报告》,根据IDC最新预测,2024年中国工业计算机出货量达378万台,同比减少2.8%。持续的政策指引与市场深化工业数字化的需求驱动将引领中国工业计算机市场重回增长轨道,到2028年出货量有望达到619万台,五年复合增长率将达到9.7%。

IDC最新定义

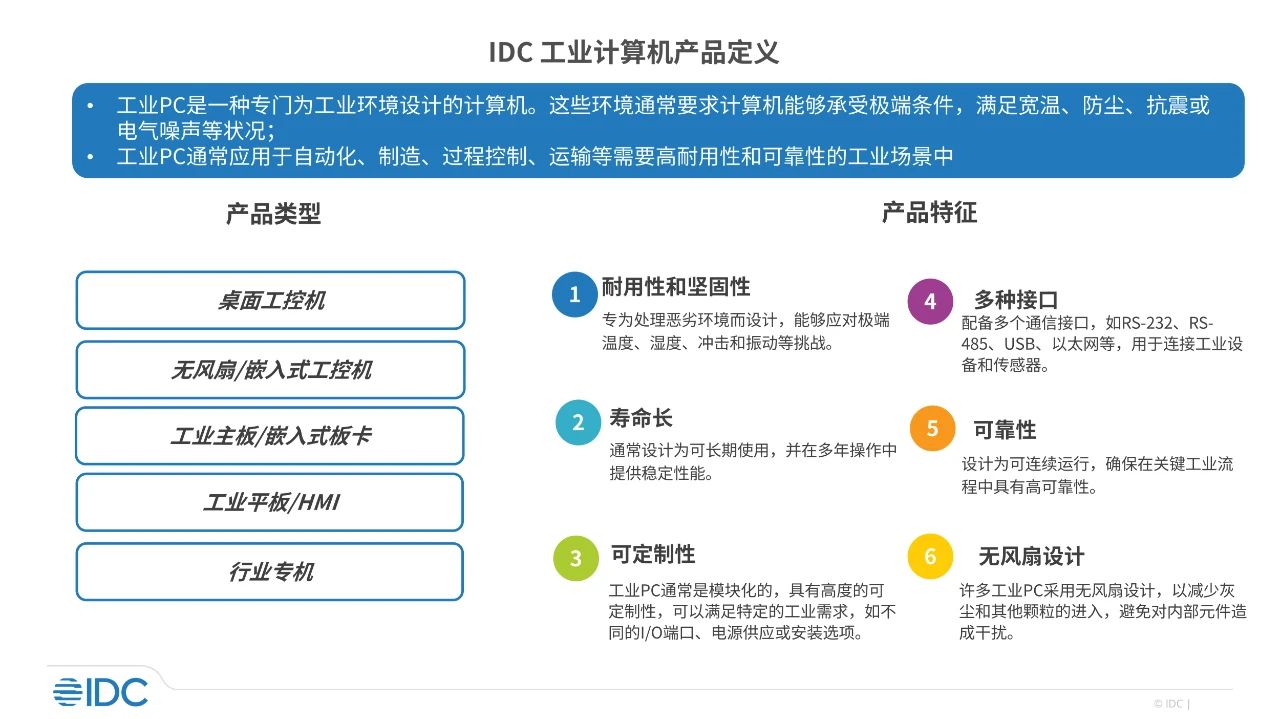

IDC定义的工业计算机是一种专门为工业环境设计的计算机。这些环境通常要求计算机能够承受极端条件,满足宽温、防尘、抗震或电气噪声等状况;工业计算机通常应用于自动化、制造、过程控制、运输等需要高耐用性和可靠性的工业场景中。

从终端类型上,IDC定义的工业计算机包括桌面工控机、无风扇/嵌入式工控机、工业主板/嵌入式板卡、行业专机、工业平板\HMI五种产品。

客户需求减少,2024年市场预计承压下滑

根据IDC数据,2024年第三季度中国工业计算机出货量为95.3万台,同比下降2%,全年出货量预计为378万台,同比下降2.8%。从出货占比看,应用场景更为灵活的工业主板是2024年的主要出货设备,占比达34%,桌面式工控机与无风扇嵌入式工控机分列市场第二、三位。

需求量不足是2024年出货量下降的主要原因,新能源制造,轨交等行业大客户需求提前释放,集中在2023年采购包括工业计算机在内的工控设备,用于扩产与产线升级。而地缘政治等外部环境的不确定性也对市场需求造成一定负面影响。

市场竞争格局稳定,本土企业占比有望进一步增长

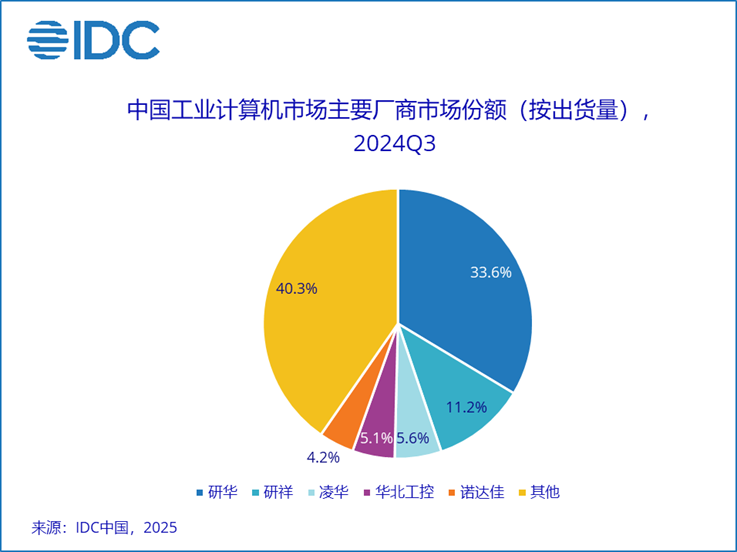

工业计算机市场竞争格局相对稳定,研华、研祥依然是中国工业计算机市场龙头品牌。2024年第三季度,研华、研祥与凌华合计的市场份额占比超过50%。但工业计算机市场集中度较低,大量本土厂商同样活跃于工业计算机市场。根据IDC数据,本土厂商出货量占比在2024年前三季度达到41% 。受政策驱动与外部环境影响,中国市场对各类工控设备的国产化需求预计将进一步提升,本土工业计算机厂商出货量有望稳步增加。

多重因素驱动下,市场将重回增长轨道

IDC预测,中国工业计算机市场将在2025年回到高速增长的路径,到2028年整体出货量有望达到619万台。持续落地的制造业数字化转型激励政策,“新质生产力”产业带来的需求增加,以及工业计算机在具身机器人等新兴智能终端上的潜在应用都将为市场的后续增长提供充足的动力。

IDC中国研究经理王楷认为,工业计算机厂商应当更多关注行业客户需求,随着行业专业度与差异化的提升,客户对通用型工控设备的需求逐渐被高定制化的工控设备所取代。能否紧跟中国产业转型发展趋势,以及新兴智能终端产品与制造设备需求,及时提供满足客户需求的各类计算机设备将是厂商需要着重提升的能力。

相关新闻

- ▪ 皮尔磁:全能的工业计算机要来了

- ▪ Moxa 推出新一代 x86 工业计算机, 助力工业边缘数据互联

- ▪ 2023年中国工业计算机行业市场规模、竞争格局及发展前景趋势分析 未来市场规模有望突破200亿元

- ▪ 2023年全球工业计算机行业市场规模、区域格局及发展前景分析 预计2028年全球市场规模将近70亿美元

- ▪ Moxa推出 E1 Mark 认证强固型计算机,助力智能交通应用

- ▪ MOXA推出全新V2403C 系列强固型工业计算机

- ▪ 安勤推出EMX-TGLP Mini ITX第11代Intel® CoreTM / Celeron® BGA处理器嵌入式工业主机板

- ▪ 首届智能制造创新大赛 | 阿普奇荣获奖项

- ▪ 皮尔磁:工业领域的设备“读心术”,关注您的数据资产

- ▪ 智能制造新机遇,卓信创驰E521工业计算机大展身手

编辑精选